(Las cifras del gráfico están expresadas en millones de dólares – enero/agosto)

Los gigantes del sector alimentos, automotrices y petroleras lideran el negocio y explican la mitad del negocio exportador. Conozca a las pocas empresas que pudieron festejar en un año marcado a fuego por la recesión y cuáles sufrieron el mayor castigo por la sequía y la caída de la demanda global. Nota publicada en Infobae Profesional, por Juan Diego Wasilevsky (c) iProfesional.com

En línea con la crisis mundial, la Argentina cerrará 2009 con un nivel de exportaciones cercano a los u$s55.000 millones, según estimaciones de la Cámara de Exportadores (CERA). De confirmarse estas proyecciones, esto implicaría una contracción del orden del 20% en comparación con los valores de 2008. De este modo, la Argentina mostrará tasas de variación negativas, después de exhibir seis años de crecimiento ininterrumpido en sus ventas al mundo.

El escenario recesivo a nivel global que dominó el clima de negocios, sumado a una sequía histórica, contribuyeron a que este 2009 se convirtiera en un año para el olvido para las principales empresas exportadoras instaladas en el país.

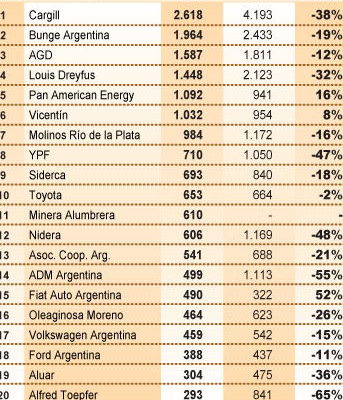

En efecto: según el ranking de los principales “colosos” que venden sus productos al mundo, de las 20 principales firmas, apenas tres experimentaron crecimiento durante el período enero-agosto. El resto mostró bajas que fueron desde tímidas caídas del 2% a verdaderos desplomes del 65 por ciento.

Además, lo que deja en evidencia el relevamiento es que se agudiza paulatinamente el proceso de concentración del comercio exterior: mientras en 2001 las 20 primeras compañías explicaban el 45% de las exportaciones totales, en lo que va del año esta proporción se elevó hasta el 49 por ciento.

Así, el proceso de diversificación de la matriz exportadora que tanto predicaron las últimas dos administraciones, sólo quedó en palabras.

Agroexportadoras, al tope

Pese al mal año para el campo, con caídas en los volúmenes de producción y un precio promedio más bajo que el del año pasado, las compañías que procesan y comercializan cereales y oleaginosas se mantuvieron en la cima del listado. Los cuatro primeros puestos, de hecho, correspondieron a empresas del sector agroexportador.

Sin embargo, estas compañías estuvieron entre las más golpeadas a causa de la sequía y las menores cotizaciones internacionales de las materias primas.

Al respecto, César Gagliardo, presidente de la corredora Artegran, destacó que “las cuentas les están cerrando muy mal a todos este año. La realidad es que la sequía pegó en general, sean grandes, medianos o chicos y tanto a los que exportan commodities puras como a los que comercializan productos más industrializados”.

Así, durante los primeros ocho meses del año, el gigante Cargill, que lideró el ranking, exportó por u$s2.618 M, un 39% menos que en el mismo período del año pasado.

En diálogo con iProfesional.com, Gagliardo explicó que “tanto Cargill como Bunge son fundamentalmente exportadores de porotos de soja y maíz. Y este año sintieron de lleno el golpe por la fuerte escasez de este cereal”.

Así fue como sólo una de las diez empresas del sector, Vicentín, logró tasas positivas. Como contrapartida, las más perjudicadas fueron Archer Daniels Midland (ADM) y Alfred Toepfer.

La primera de ellas, el año pasado se había ubicado en el puesto número 7. Pero, al no poder mantener el ritmo de ventas el exterior, sufrió un desplome del 55% y ahora pasó a ocupar el escalón 14.

La empresa sufrió de lleno el viento de frente por la propia naturaleza de su negocio: la actividad de ADM se basa en el trading. Es decir que, a diferencia de otros jugadores del mercado –como Cargill o Bunge-, la firma no tiene puertos ni plantas de molienda propios. De este modo, con la escasez de materia prima, quedó releg

ada frente a las compañías que ya tenían asegurado stock para industrializar.

En el caso de Toepfer, líder en la exportación de cebada de la Argentina y con fuerte incidencia en el mercado de soja y maíz enteros, la empresa supo estar en el top ten de exportadores argentinos. Sin embargo, con un derrumbe del 65% -la peor tasa de variación de todo el relevamiento-, quedó a un paso de quedar fuera del ranking.

En este contexto, Raúl Ochoa, ex subsecretario de Comercio Internacional y miembro del consejo académico de la Fundación Standard Bank, agregó que “las empresas del sector recibieron un duro golpe cuando el Gobierno suspendió, a principios de año, el régimen de importación temporaria de soja”, que tenía amplias ventajas fiscales.

A través de este mecanismo, las compañías traían oleaginosa de Paraguay, Bolivia y Uruguay, aprovechando la gran capacidad instalada ociosa, y reexportaban aceite y pellets.

Así, en 2008 se trajeron casi 3 millones de toneladas de soja. Sin embargo, desde la AFIP decidieron restringir el régimen ya que, se calcula, el año pasado dejaron de ingresar u$s420 millones al fisco en concepto de impuestos.

Automotrices: del temor al alivio

Las terminales fueron otras de las compañías que más sintieron el golpe de la crisis internacional, aunque el sector en general, durante los últimos meses, viene mostrando signos de recuperación gracias a Brasil, que hoy compra 9 de cada 10 vehículos que se venden desde la Argentina.

En este contexto, el titular de la Asociación de Fábricas de Automotores de la Argentina (ADEFA), César Ramírez Rojas, manifestó su satisfacción “porque se revirtió la situación que atravesó el sector durante el primer semestre del año, a tal punto que a mitad de 2009 preveíamos llegar a producir 380.000 unidades y la realidad es que en el año vamos a alcanzar las 500.000”.

Desde la consultora Abeceb.com destacaron que, gracias a las políticas públicas brasileñas que promovieron el financiamiento y la desgravación impositiva (IPI), así como el acceso de nuevas masas poblacionales al consumo, “en el 2009 se superará el nivel de ventas de 2008, conformando una nueva marca histórica”.

De este modo, las ventas internas del país vecino “cerrarán en torno a 3 millones de unidades (en 2008 había sido 2,82 millones). En consecuencia, Brasil podría ubicarse como el 5to. mercado mundial al cierre de este año”.

Esto permitió que las exportaciones argentinas, en volúmenes, pasaran de sufrir una caída histórica del 45% en el primer trimestre del año, a una baja ya “controlada” del 21% hasta el mes de septiembre.

Esta acelerada recuperación, sin embargo, no alcanzó para que los números de las automotrices vuelvan a terreno positivo. En efecto, entre enero y agosto, de las cuatro compañías que figuran en el ranking, tres sufrieron caídas.

Como contrapartida, Fiat fue la única de esta rama industrial -y una de las tres a nivel general-, que mostró crecimiento. Además, su caso se destaca porque sus exportaciones experimentaron una espectacular suba del 52 por ciento.

En diálogo con iProfesional.com, Javier Vernengo, director de Relaciones Institucionales de Fiat, explicó que “estamos enfocados en la fabricación del Siena y del Palio y exportamos el 85% de la producción”.

Según el directivo, “el salto obedece a que el año pasado recién estábamos retomando la fabricación. Hoy estamos trabajando a full, a turno completo, con un nivel de 400 unidades diarias. Todo esto gracias al fuerte impulso que tuvo el mercado brasileño, donde se espera vender más autos que el año pasado”.

En este contexto, Ochoa aseguró que “Fiat fue uno de los ganadores a la hora de capitalizar el boom del mercado brasileño”.

”Es la automotriz que más supo aprovechar el viento a favor y experimentó un fuerte salto, a contramano de lo que ocurrió con Ford y General Motors”, ex

plicó.

“Fiat es un caso muy particular de la industria. Hace cinco o seis años atrás era una firma que se la consideraba no viable, y hoy en día ha pegado un salto espectacular. Es un caso de estudio, en función a los cambios de management que ha realizado”, agregó.

En cambio, entre las automotrices que padecieron caídas figuran:

* Toyota, que destina al exterior sus modelos Hilux y SW4 y tuvo una muy leve variación negativa, de apenas 2%.

* Ford: exporta sus modelos Ranger y Focus y sus ventas externas cayeron un 11%.

* Volkswagen: comercializa sus modelos Suran y Fox y registró una baja del 15%.

* En este contexto, empresas como Renault, Peugeot-Citröen y General Motors, que supieron estar en el ranking años anteriores, en lo que va de 2009 no lograron ingresar al top 20.

Energía

Otro de los rubros de peso es el del petróleo y derivados, que también sintió el impacto de un 2009 complicado, de la mano de menores precios internacionales.

Según datos oficiales, entre enero y septiembre las ventas al exterior de petróleo crudo totalizaron u$s1.700 M, lo que implicó un alza del 36%. Como contrapartida, las de gasoil y naftas se desplomaron un 60 por ciento.

Así, el sector dejó alzas y bajas: una de las principales empresas afectadas fue YPF, cuyos envíos cayeron un 47 por ciento. Cabe destacar que en 2001, esta compañía se había consagrado como la principal empresa exportadora argentina.

Distinto es el caso de Pan American Energy, el segundo productor de hidrocarburos de la Argentina y uno de los principales del Cono Sur.

Su buena performance –incrementó sus exportaciones un 18%-, sumado a la pésima realidad que debieron enfrentar las exportadoras del complejo agrícola, le permitió pasar del puesto 10 en 2008 al actual 5to. lugar.

“Esto es resultado de la política que lleva adelante Pan American Energy desde hace años atrás. Ha aumentado notablemente su nivel de share en la producción de petróleo y gas y es una de las pocas que ha mantenido las reservas porque invirtió fuerte en la exploración y en los procedimientos de recuperación secundaria”, explicó Ochoa.

Un 2010 más optimista

En este contexto, las proyecciones para el año próximo muestran que la Argentina volvería a exhibir tasas positivas, tanto en su PBI como en exportaciones.

Según proyecciones de la CERA, las ventas al exterior podrían alcanzar los u$s64.000 millones, lo que implicaría un alza del 16% con respecto a 2009.

En este contexto, desde Ecolatina destacaron que “el agro volverá a impulsar la economía en 2010”.

Según la consultora, la campaña 2009/10 registrará una muy buena performance en términos de producción agregada de los principales cereales y oleaginosas: se ubicará en torno de 76,7 millones de toneladas, 36% por encima de la campaña pasada.

De este modo, las exportaciones de los principales cultivos y sus subproductos se elevarán como mínimo a u$s16.800 millones, u$s5.400 millones adicionales respecto del año anterior, lo que traería una notable mejora a las gigantes agroexportadoras.

Paralelamente, en términos de retenciones, de mantenerse las alícuotas actuales, “las mejores perspectivas implicarán $20.700 millones el año próximo, es decir, se elevarán 66% en relación a

2009”.