Los complejos industriales y logísticos son una oportunidad para sus ocupantes y para quienes deciden invertir en ellos.

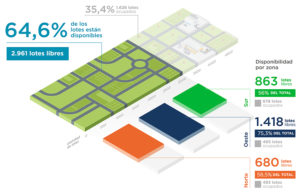

Unos 2.961 lotes de los 4.587 ubicados en los parques industriales y logísticos del Gran Buenos Aires no han sido ocupados, lo que implicaría una tasa de disponibilidad de 64,6%, lo que se debería a la expansión que tuvo el rubro en los últimos años, ya que la oferta actual duplica a la existente en 2010.

Los datos surgieron de un trabajo de relevamiento realizado por Cushman & Wakefield durante los dos últimos años, que fue presentado esta semana, en el que se destacó que esa cantidad de lotes libres “redunda en una gran oportunidad para empresas e inversores”, ya que según remarcó Martín Rapallini, presidente de la la Unión Industrial de la Provincia de Buenos Aires (Uipba), existirían más de 4.000 empresas con necesidad de reinstalarse en la Capital y unas 15.000 en el primer cinturón bonaerense.

El 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que les permite acceder a los beneficios que establecen las leyes de seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

Los complejos industriales son una oportunidad para los ocupantes y también para quienes deciden invertir. “En cada una de las zonas del área metropolitana hay opciones atractivas tanto para empresas como para inversores, que contemplan las necesidades específicas de cada compañía”, afirmó Santiago Isern, broker senior de Cushman & Wakefield.

El trabajo que fue coordinado por Karina Logno, gerente de Investigación de Mercado del Cono Sur de la empresa se divide en tres grandes capítulos: en el primero se hace foco en su importancia en el sistema productivo; en el segundo se presentan los datos referidos a la identificación de tipos de superficie, características en relación con su propiedad y categoría, y cantidad de empresas instaladas, y en el tercero se describen las variables adoptadas para la evaluación.

“La distinción de los tipos de superficie nos permitió calcular con mayor precisión la disponibilidad y el potencial de cada parque, dos variables fundamentales para analizar el mercado de inmuebles industriales y proyectar su evolución”, puntualizó Longo.

Para la evaluación se consideraron factores internos como la infraestructura, los servicios y un plus para el punto verde, e internos como ubicación, accesos y transporte y servicios del entorno. En el ranking final quedaron cinco emprendimientos para tomar como ejemplos: la Plataforma Logística Norlog; los Parques Industriales Ruta 6, Pilar y Tecnológico Florencio Varela Pitec y el Polo Industrial Ezeiza.

Herman Faigenbaum, director general de Cushman & Wakefield Cono Sur, afirmó que “aquella comunidad es más amplia de lo que parece: se benefician las empresas, se benefician los consumidores y los habitantes de una ciudad más ordenada, y también se benefician aquellos que apuestan a reproducir el modelo”.

Los 46 parques considerados implicaron 5.192 hectáreas con 1.624 empresas instaladas; 17 parques con 485 empresas en zona norte; 14, con 389, en la oeste, y 15, con 750, en la sur. Además, en cuanto a la propiedad 72% son privados, 20% públicos y ocho, mixtos, una realidad inversa de lo que ocurre en el interior del país y en la mayoría de los países del mundo.

Asistieron a la presentación Darío Parlascino, presidente Red de Parques; Pablo Andreani, Diego Duro y Eduardo Munitz, de Grupo Logístico Andreani-Norlog: José Abad, de PIR6, y Gonzalo Martínez Rey, de PITEC.