En Buenos Aires, 2026 comenzó con una dinámica más moderada respecto del cierre del año anterior. Se consolida una demanda enfocada en ubicaciones estratégicas.

El desempeño del mercado estará condicionado por la evolución de la actividad económica y por la capacidad de absorción del stock disponible en cada corredor.

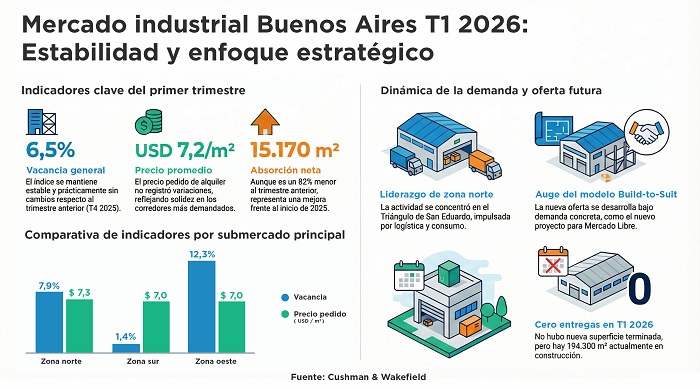

Según el último informe de Cushman & Wakefield, la absorción neta (la diferencia entre los metros ocupados y liberados) del mercado industrial clase A alcanzó los 15.170 m² durante el primer trimestre de 2026. Este resultado representa una mejora frente al mismo período del año pasado, cuando se habían registrado valores negativos, y responde a un comienzo de año con menor volumen de operaciones tras el dinamismo observado hacia fines del año pasado.

La demanda se mantiene activa, aunque con un mayor foco en ubicaciones consolidadas y activos de calidad. Durante el trimestre, la actividad se concentró principalmente en Zona Norte, especialmente en el Radio 2 (15 a 30 km) y en el Triángulo de San Eduardo, submercado que mostró una mejora en su desempeño luego de haber liberado superficie durante 2025.

En un contexto de menor actividad general, estos corredores explicaron buena parte de la absorción positiva del período, impulsada por empresas vinculadas a la logística y al consumo de bienes durables.

“Más que una caída de la demanda, lo que vemos es un cambio en su dinámica: las empresas siguen activas, pero priorizan ubicaciones estratégicas y activos de calidad, con decisiones más focalizadas”, dijo Juan Querol, broker logístico, industrial y de retail de Cushman & Wakefield Argentina, empresa global líder en servicios inmobiliarios corporativos.

Por submercados, Zona Norte volvió a consolidar su liderazgo en términos de actividad, mientras que otras zonas presentaron un desempeño más acotado, en línea con una demanda que prioriza activos de calidad y disponibilidad de superficies de gran escala. Esta dinámica también se observa al analizar los radios logísticos, donde los corredores intermedios continúan concentrando el mayor nivel de operaciones.

Más previsibilidad

En términos de oferta, no se registraron entregas de nueva superficie durante el trimestre, aunque continúan en desarrollo proyectos de gran escala, principalmente en Zona Norte. Esta ausencia de nuevos ingresos al mercado en el período contribuyó a sostener los niveles de vacancia, en un contexto donde la incorporación de nueva oferta se encuentra cada vez más alineada con requerimientos concretos.

“Hoy vemos un mercado donde la nueva oferta avanza en función de la demanda, con proyectos que se desarrollan a partir de necesidades específicas y bajo esquemas como el build-to-suit, lo que aporta mayor previsibilidad al crecimiento del sector”, explicó Juan Querol.

En cuanto a los indicadores, la vacancia se mantuvo en niveles estables, ubicándose en 6,5% al cierre del trimestre, prácticamente en línea con el período anterior. Los niveles más bajos continúan observándose en los submercados más consolidados, mientras que en otros corredores se registran valores más elevados.

Por su parte, el precio promedio de alquiler pedido se sostuvo en US$ 7,2 por m² por mes, sin variaciones respecto del cierre de 2025. Esta estabilidad responde, en parte, a la composición del stock disponible y a la rápida absorción de los activos de mejor calidad, lo que contribuye a sostener los valores en los corredores más demandados.

Este comportamiento refleja un mercado que, más allá de una menor actividad en el inicio del año, mantiene fundamentos sólidos, con niveles de vacancia acotados y precios estables, en un contexto donde la demanda continúa presente, aunque con un perfil más selectivo.

De cara a los próximos meses, el desempeño del mercado estará condicionado por la evolución de la actividad económica y por la capacidad de absorción del stock disponible en cada corredor. En este contexto, se espera que la demanda continúe activa, con foco en ubicaciones estratégicas y proyectos que respondan a necesidades específicas, consolidando una dinámica más equilibrada y sostenible para el mercado.